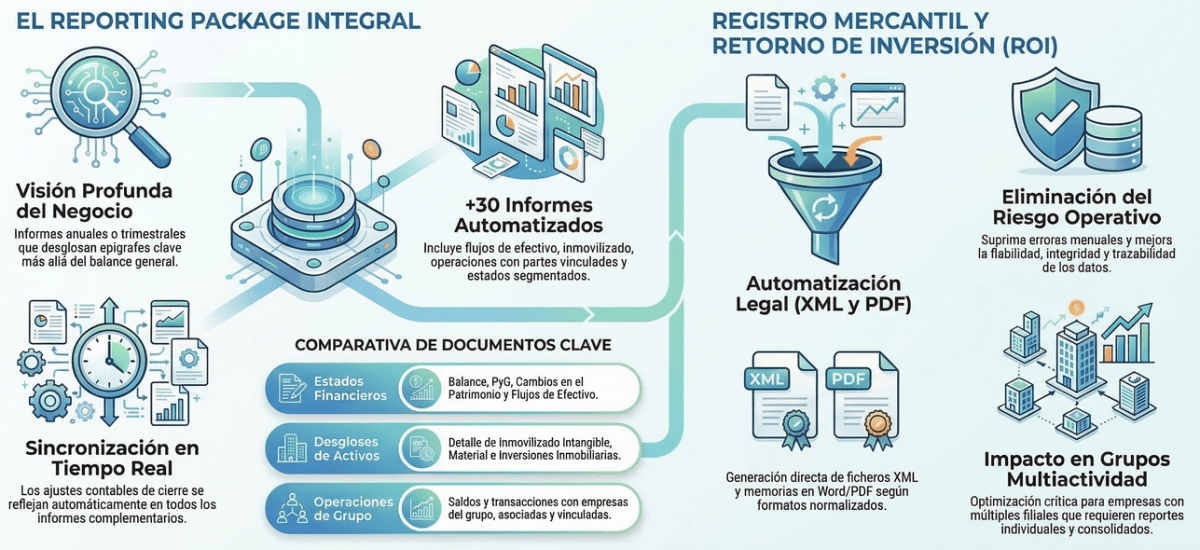

Suele ocurrir que, como resultado final de la implantación de un módulo de consolidación, los usuarios disponen de una batería de informes de Estados Financieros (EEFF), generalmente estructurados en torno al Balance y la Cuenta de Resultados, incluyendo distintas variantes en los ejes de filas y columnas, comparativas, filtros y jerarquías de cuentas contables (o posiciones de consolidación).

Sin embargo, limitarse a este punto implica, en muchos casos, un impacto reducido en la optimización del trabajo del usuario, ya que continúan existiendo tareas manuales para la elaboración de informes complementarios. Estos informes son necesarios para cubrir requerimientos de análisis, atender exigencias del área de auditoría o dar soporte a la presentación de información ante entidades de financiación. Además de los saldos individuales y los EEFF consolidados, suelen requerir la integración de otras fuentes de información y la aplicación de cálculos o procesos adicionales.

En este contexto, surge la necesidad de construir baterías de informes periódicos —anuales o intermedios— comúnmente denominados “Reporting Packages”, “Memorias” o “Notas”.

Asimismo, en esta categoría de soluciones complementarias a la consolidación incluimos la automatización de la generación de documentación requerida para el Registro Mercantil (como la memoria y los ficheros en formato XML), así como la preparación de formularios para su presentación ante la Administración tributaria.

Reporting Package, Memorias o Notas

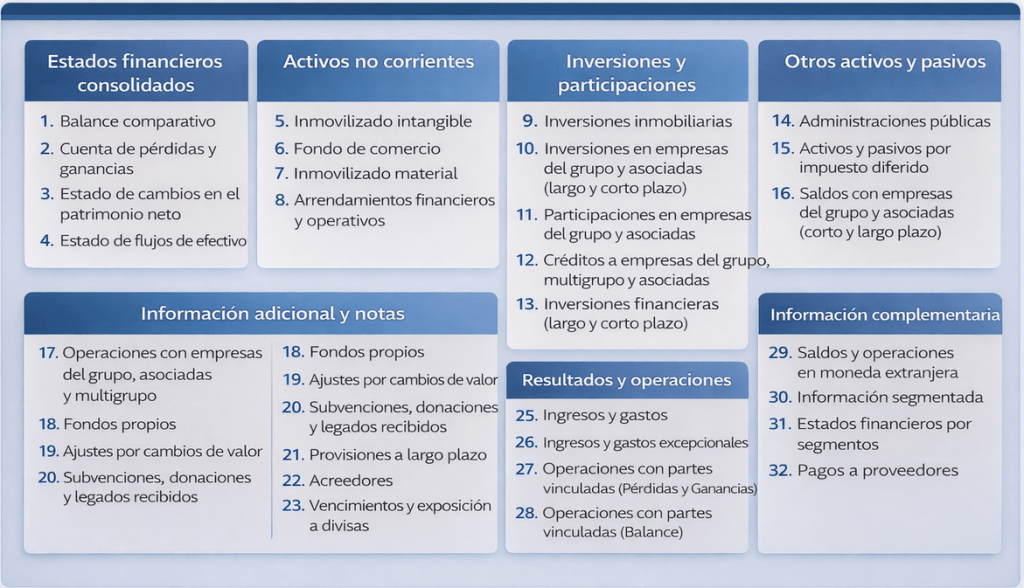

Con una periodicidad anual o trimestral, toda organización requiere una batería de informes adicionales a los tradicionales basados en la estructura de los Estados Financieros (EEFF). Estos documentos se caracterizan por proporcionar un mayor nivel de detalle sobre los principales epígrafes, aportando una visión más profunda de la evolución y situación del negocio.

Entre estos informes, se podrían señalar los siguientes:

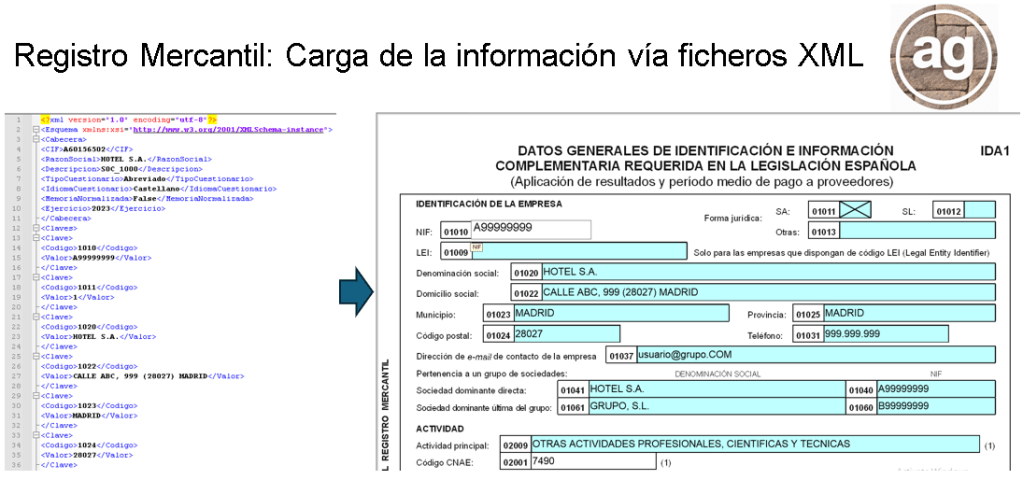

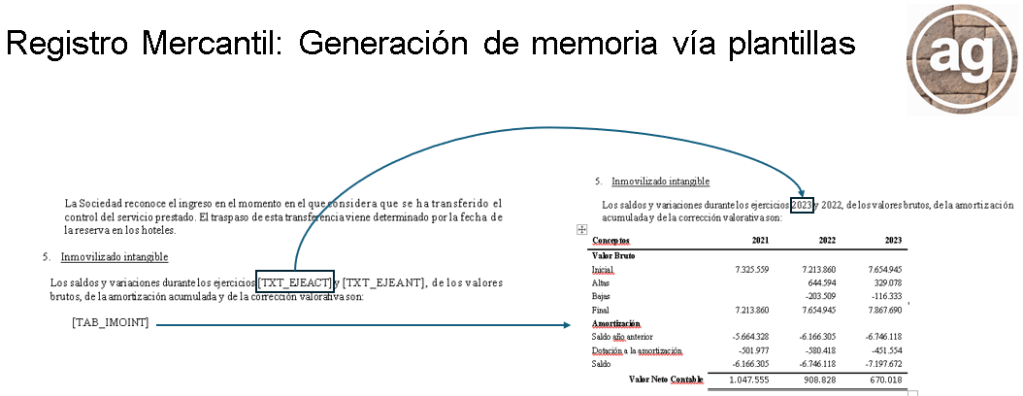

Registro Mercantil

En España, toda sociedad está obligada a formular y depositar las cuentas anuales —incluida la memoria— en el Registro Mercantil. Para ello, esta institución pone a disposición aplicaciones específicas que permiten la cumplimentación de formularios y plantillas normalizadas para la presentación de la información.

Este proceso puede realizarse de forma manual o mediante la carga de ficheros generados automáticamente, habitualmente en formato XML para la información económico-financiera, así como documentos en formato Word o PDF en el caso de la memoria.

Si la mayor parte de la información requerida ya se encuentra disponible en los sistemas de consolidación —complementada, en su caso, con datos adicionales como los relativos al personal— es posible automatizar este proceso. De este modo, se reduce significativamente el esfuerzo manual necesario para cumplir con esta obligación, al tiempo que se mejora la consistencia, trazabilidad y fiabilidad de la información reportada

Retorno de la Inversión Asegurado

Si se tiene en cuenta que, durante el cierre contable de un período —especialmente al cierre anual—, los ajustes contables se producen con elevada frecuencia, y que esta información se utiliza para la elaboración de informes complementarios como los descritos, la ausencia de mecanismos automáticos que reflejen dichos ajustes en tiempo real puede derivar en el siguiente escenario:

- Elevada inversión de tiempo en la elaboración manual de informes.

- Riesgo significativo de errores debido al uso de procedimientos basados en “copy & paste”.

Nuestra experiencia en la implantación de soluciones de este tipo ha demostrado un alto grado de satisfacción por parte de los usuarios, al reducir significativamente el tiempo necesario para la elaboración de informes, disponer de información permanentemente actualizada y mejorar la fiabilidad e integridad de los datos. Este impacto es especialmente relevante en entornos con un número elevado de filiales, donde se requiere la generación de estos informes de forma individualizada para cada una de ellas.