Las estadísticas de SAP BPC (SAP Business Planning and Consolidation 10.0 / 10.1) es una herramienta especialmente diseñada para registrar el uso de recursos del sistema y medir el tiempo o rendimiento de la ejecución de los principales procesos en los modelos BPC.

Las estadísticas de SAP BPC (SAP Business Planning and Consolidation 10.0 / 10.1) es una herramienta especialmente diseñada para registrar el uso de recursos del sistema y medir el tiempo o rendimiento de la ejecución de los principales procesos en los modelos BPC.

Si activamos a nivel de modelo el parámetro BPC_STATISTICS con el valor ON (por defeco es OFF) el sistema recopilará información sobre una serie de actividades BPC las cuales se encuentran definidas en la tabla UJ0_ACTION, cada una de estas actividades engloba una serie de eventos los cuales los podemos ver definidos en la tabla UJ0_EVENTS.

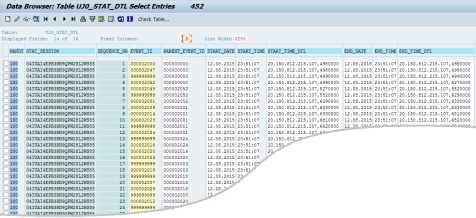

Toda la información recopilada por la funcionalidad de las estadísticas es almacenada en 2 tablas, denominadas UJ0_STAT_HDR cabecera de cada entrada y UJ0_STAT_DTL detalle de cada entrada. La información recopilada por las estadísticas puede ser recuperadas y analizadas con la transacción UJSTAT.

Toda la información recopilada por la funcionalidad de las estadísticas es almacenada en 2 tablas, denominadas UJ0_STAT_HDR cabecera de cada entrada y UJ0_STAT_DTL detalle de cada entrada. La información recopilada por las estadísticas puede ser recuperadas y analizadas con la transacción UJSTAT.

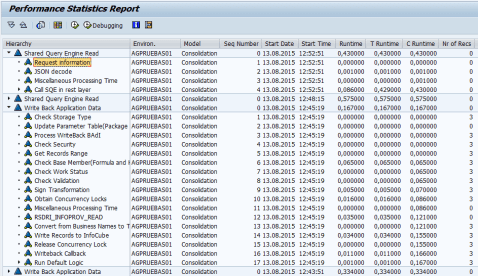

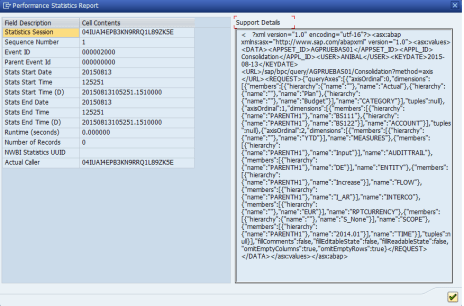

Con la transacción UJSTAT se podrá observar los tiempos de cada actividad y evento, para focalizar los cuellos de botella, así mismo se podrá recuperar la sentencia MDX generada en la actualización de los informes.

Las estadísticas, por la cantidad de información que recopilan, no son recomendables que estén activas constantemente, sólo durante el período cuando se va analizar el rendimiento del sistema. Posteriormente, si se desea, se podrá eliminar toda la información del entorno o modelo con la transacción UJ0_STATISTICS_DELETE.